⚠️ このページは機械翻訳されています

この日本語訳は機械翻訳によるもので、誤りや不自然な表現が含まれている場合があります。正確な内容については英語版をご参照ください。

This page was machine-translated and may contain errors. Please refer to the English version for accuracy.

誤りを見つけられた場合は、joseph.austerweil@gmail.com までご連絡いただくか、GitHub リポジトリにプルリクエストをお送りください。

マルコフ決定過程:世界を知っているときの計画立案

1つの決定から決定の列へ

第20章はChibanyに1つの良い決定を下す方法を教えた:損失を比較考量し、信念について平均を取り、行動する。しかし人生は1つの決定ではない。弁当を食べれば翌日どれだけ空腹かが変わる;今日ジムをサボれば明日行くのがより難しくなる。行動は次の行動が直面する世界を作り変える。選択が前方へと波及する帰結を持った瞬間、「最良の行動を選ぶ」だけではもはや不十分だ——最良の列を選ばなければならない。

Jamal:「わかった、じゃあ一週間まるごとを一気に計画すればいい——月曜は軽めに食べて、火曜はジム、水曜は…」

Alyssa:「あらゆる偶発事態を計画する?毎日たとえ数個の選択肢しかなくても、一週間分の計画の数は爆発する。それに世界はノイジーだよ——水曜は台本どおりにいかないかもしれない。」

Alyssaは本当の障害に名前を付けた——しかし正確であることには価値がある。なぜならノイズは実は第2の問題ではないからだ。第20章の決定理論的解法を真剣に受け止めれば、ノイジーな世界が計画を壊すことはない;それは単に、正しい対象が初めから固定された台本ではなかったということを意味するだけだ。本来の解法は、実際に何が起こるかの関数として何をすべきかを述べる決定規則だ——月曜は軽めに食べ、もし水曜がうまくいかなければ調整する。そのような規則はすでにノイズを吸収している;台本が脆いのは、観測を捨ててしまったからにすぎない。

そうして残るのは、本当に痛手となる障害だ:コストである。$|A|^T$ 個の素の行動列があり——四択を一ヶ月行う場合 $4^{30} \approx 10^{18}$ ——、そして偶発対応的な規則は、これまでに観測された全てを行動に写像しなければならないため、はるかに巨大な空間に存在する;その1つを採点するだけでも、過去のあらゆる選択を踏まえて未来が展開しうるあらゆる道筋についてリスクを平均する必要がある。逐次的意思決定は完璧に well-defined(明確に定義されている)——ただ正面から最適化するのが絶望的なだけだ。

救いとなるのは第13章のマルコフ性だ。もし未来が過去に依存するのが現在の状態を通じてのみ——履歴全体ではなく——であるなら、最良の偶発対応規則は、今あなたがいる状態以外には何も必要としない。これにより「あらゆる履歴から行動への写像」が、状態から行動への規則へと崩れ落ちる。これを方策(ポリシー)と呼び、その最良のものを見つける仕組みがマルコフ決定過程(MDP)である。本章はMDPを組み立て、それからルールを完全に知っている世界について——厳密に——それを解く。

始める前にもう1つ材料を。今日の報酬は、千年後の同じ報酬よりも価値がある。だから私たちは単純に未来の報酬を足し合わせるのではない——それらを割引する。割引率 $\gamma$ には後ほど正式に出会う;今のところは「遠い未来ほど価値が小さい」という直観だけを抱いておこう。

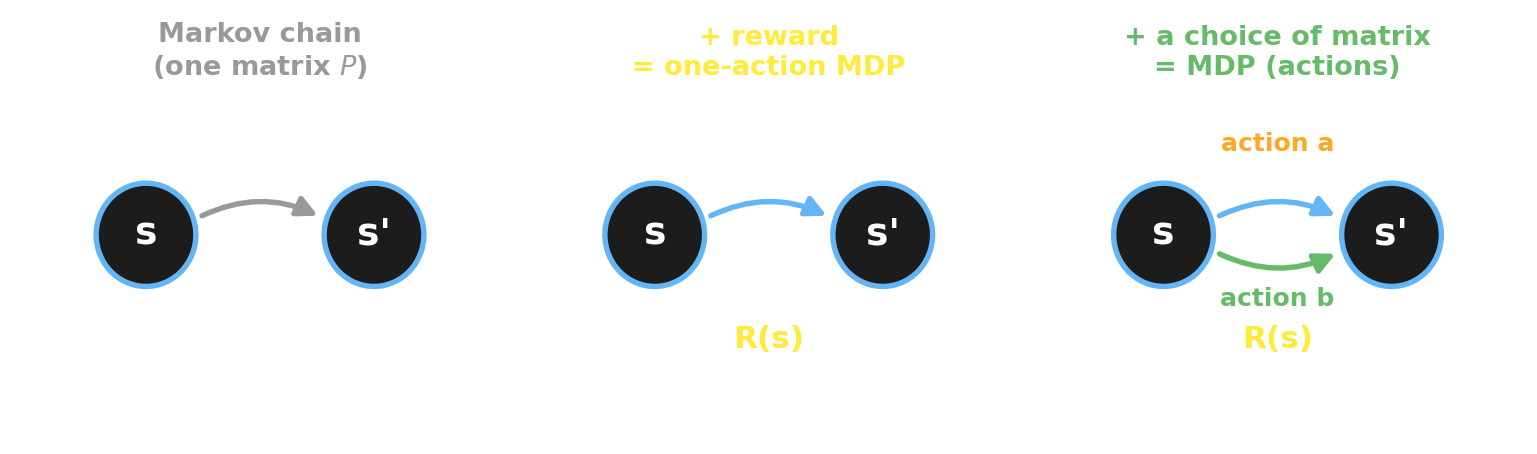

MDP = マルコフ連鎖 + 決定 + 報酬

MDPを理解する最もすっきりした方法は、すでに手にしているものから出発して、それを組み立てることだ。第13章ではマルコフ連鎖は状態の集合と単一の遷移行列 $P$ だった——Chibanyの気分が何の発言権もなく日々漂っていくものだった。MDPはその連鎖に2つのものを、1つずつ加える:

- 報酬を加える。 各状態に数 $R(s)$ を付与する——そこにいることがどれだけ良いか。報酬付きのマルコフ連鎖は、可能な限り最も単純なMDPだ:1行動MDPであり、選択肢は一切なく、連鎖がさまよう中で報酬を集めるだけだ。

- 遷移行列の選択を加える。 いまエージェントに行動を与える。各行動はそれ自身の遷移行列だ:行動 $a$ を選ぶとは「明日の状態は、あの行列ではなくこの行列から引かれる」ということを意味する。行動は次の状態を直接定めるのではない——次の状態が引かれる分布を定めるのだ。これがMDPの核心にある唯一の考え方である:行動は、どの遷移行列が明日を支配するかを選ぶ。

マルコフ決定過程とは、これによって残される5つの構成要素である。それぞれに記号とともに名前を付ける:

- 状態 $S$ ——エージェントが取りうる状況。

- 行動 $A$ ——利用可能な選択肢。

- 遷移関数 $T(s' \mid s, a) = P(s_{t+1} = s' \mid s_t = s, a_t = a)$ ——行動ごとに1つの遷移行列。(素のマルコフ連鎖は、行動が1つだけの特殊ケースだ。)

- 報酬 $R(s)$ ——各状態での見返り。(一般には報酬は行動にも依存しうる、$R(s, a)$;Chibanyのものは状態だけに依存する。)

- 割引 $\gamma \in [0, 1)$ ——未来が今と比べてどれだけの価値を持つか。

そして方策(ポリシー) $\pi(a \mid s) = P(a_t = a \mid s_t = s)$ はエージェントの規則だ:各状態でどの行動を取るか。世界がマルコフ的であるため、方策は現在の状態だけを必要とする——履歴ではない——これこそが $|A|^T$ の爆発を手なずけるものだ。

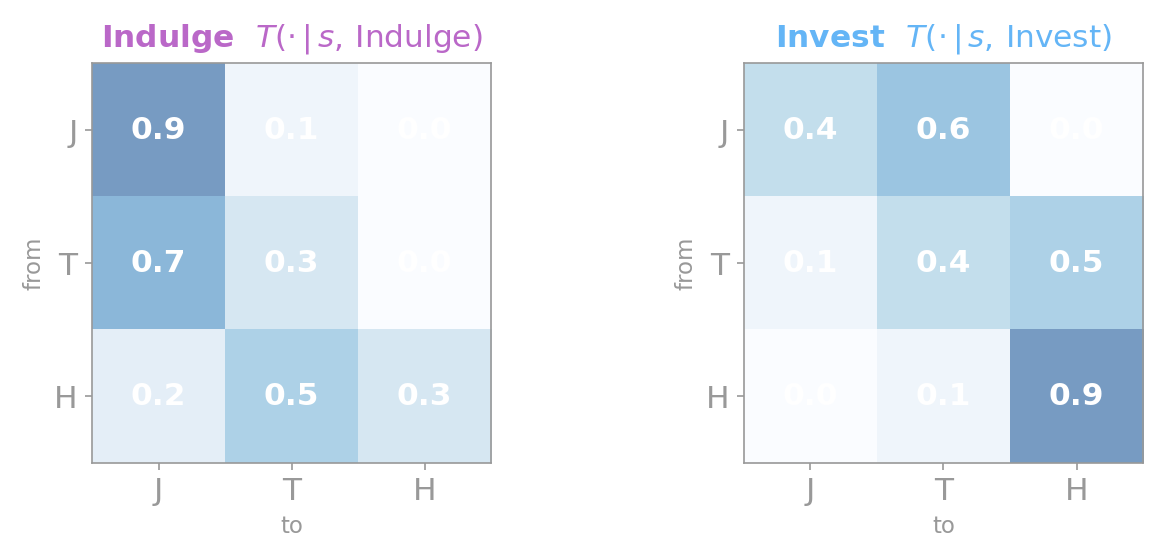

ChibanyのウェルビーイングMDP

本章を通じて持ち運ぶ例で具体化しよう。Chibanyのウェルビーイングには3つの状態がある——$0 = $ ジャンク沼、$1 = $ 頑張り中、$2 = $ 健康で幸せ——そして2つの行動がある:ふける(出前を頼む、安らぐ)か 投資する(料理する、運動する)。報酬は状態のみに依存する:$R = [\,+1,\,-2,\,+5\,]$。ジャンクはほどほどに心地よい($+1$);健康は素晴らしい($+5$);頑張り中は谷だ($-2$)——まだ見返りのない努力である。

世界全体は、行動ごとに1つの $3 \times 3$ 行列が2つ——「行動=行列を選ぶ」という考え方を文字どおりにしたものだ:

この例を研究する価値あるものにしているからくりはこうだ。ジャンクから健康へ至る唯一の道は、$-2$ の頑張り中の谷を通って走る——投資するの下では、ジャンクは確率 $0.6$ で頑張り中へ行く。近視眼的なエージェントはジャンク沼に留まり $+1$ を永遠に集める;遠視的なエージェントは $-2$ を飲み込んで $+5$ に到達する。投資するに値するかどうかは、Chibanyがどれだけ先まで見通すかに完全に依存する——それこそが $\gamma$ が制御するものだ。その考えを抱いておこう;それが本章の収穫となる。

コードでは、MDP全体は3つの配列だ:

| |

生成モデルとしての遷移

遷移関数が何であるかに注目しよう:状態と行動が与えられると、それは次の状態についての分布だ。これはまさに、あなたがチュートリアル2以来書いてきた種類の生成モデルであり——それをGenJAXで書くと「行動が分布を選ぶ」という考え方が実行可能になる。行動は、どの行列のどの行からサンプリングするかをインデックスする:

| |

出力:

Junk + Invest -> next-state frequencies: [0.41, 0.59, 0.0]

the model row T[Invest, Junk] : [0.4000000059604645, 0.6000000238418579, 0.0]シミュレートされた頻度は、当然そうあるべきように、行列の行と一致する。この transition モデルは本章全体の背骨だ:価値反復法はその確率を読んで厳密に計画を立て、最後には私たちはそこからサンプリングしてシミュレーションによって計画を立てる——同じ生成関数を、2通りに使うのだ。

価値、そしてベルマン方程式

行動を選ぶには、それらを採点する必要があり、その採点は長期的な割引報酬だ。3つの定義を、各記号を登場するたびに名付けながら示す:

- 時刻 $t$ からのリターンは、未来の全報酬の割引和、$G_t = R_{t} + \gamma R_{t+1} + \gamma^2 R_{t+2} + \cdots = \sum_{k \ge 0} \gamma^k R_{t+k}$ であり、ここで $R_t = R(s_t)$ は時刻 $t$ にいる状態の報酬だ。割引 $\gamma$ はこの和を有限にし、近い報酬をより重く数える。

- 方策 $\pi$ の下での状態価値は、状態 $s$ から $\pi$ に従うことで期待されるリターンだ:$v_\pi(s) = \mathbb{E}_\pi[\,G_t \mid s_t = s\,]$。(ホライズンが無限であり、ダイナミクスが時間とともに変化しないため、これはどの状態 $s$ にいるかだけに依存し、いつそこにいるかには依存しない。)

- 行動価値(あるいはQ値)は、今行動 $a$ を取り、それから $\pi$ に従う場合のリターンだ:$q_\pi(s, a) = \mathbb{E}_\pi[\,G_t \mid s_t = s,\, a_t = a\,]$。

最適方策 $\pi^*$ は、すべての状態で最も高い価値を持つものであり——ある事実がこれを単純にする:最適方策は決定論的だ。(なぜか?最良のものより悪いどんな行動を混ぜても平均を下げることしかできないので、各状態で唯一の最良の行動に全ての重みを置く方策は、どんな確率的な方策と比べても少なくとも同じくらい良い。)だから各状態では単に最良の行動を取ればよく、方策についての平均 $\mathbb{E}_\pi$ は行動についての $\max$ へと崩れ落ちる。これがベルマン方程式を与える——ある状態の価値は、このステップの報酬に、次に着地する先の割引価値を加えたものだ:

$$v^*(s) = \max_a \underbrace{\Big[\, R(s) + \gamma \sum_{s'} T(s' \mid s, a)\, v^*(s') \,\Big]}_{=\; q^*(s,\,a)}.$$括弧内の量は、まさに私たちが定義したばかりの行動価値 $q^*(s, a)$ なので、ベルマン方程式は単に $v^*(s) = \max_a q^*(s, a)$ だ——*ある状態の価値とは、その最良の行動の価値である。言葉で読めば:$s$ からなしうる最良のことは、即時報酬に割引された次状態価値を加えたものが最大となる行動だ。*バックアップを一枚の絵で:

graph LR

S["state s"] -->|"each action a"| Q["q*(s,a) = R(s) + γ · expected v* of next state"]

Q -->|"keep the best"| V["v*(s) = max over a"]

classDef node fill:none,stroke:#9bbcff,stroke-width:2px,color:#fff

class S,Q,V node

linkStyle default stroke:#9bbcff,stroke-width:2px,color:#fffこの方程式は再帰的だ——$v^*$ が両辺に座っている——これは循環的に見えるが、次節ではその自己参照を、$v^*$ を無から積み上げる反復へと変える。その再帰こそが、$|A|^T$ 個の計画を列挙するのではなく、動的計画法によって問題を解けるようにするものだ。

価値反復法

ベルマン方程式は不動点だ:正しい $v^*$ を右辺に代入すると、同じ $v^*$ が出てくる。価値反復法は、その不動点を当たり前の方法で見つける——推測(すべてゼロ)から始め、ベルマン更新を何度も何度も適用し、それが収束するのを見守る:

$$v_{k+1}(s) = \max_a \Big[\, R(s) + \gamma \sum_{s'} T(s' \mid s, a)\, v_k(s') \,\Big].$$各スイープは価値を未来から一歩さらに「バックアップ」する。JAXでは、アルゴリズム全体がベルマン作用素と scan だ:

| |

出力:

V* = [25.6, 28.4, 39.8]

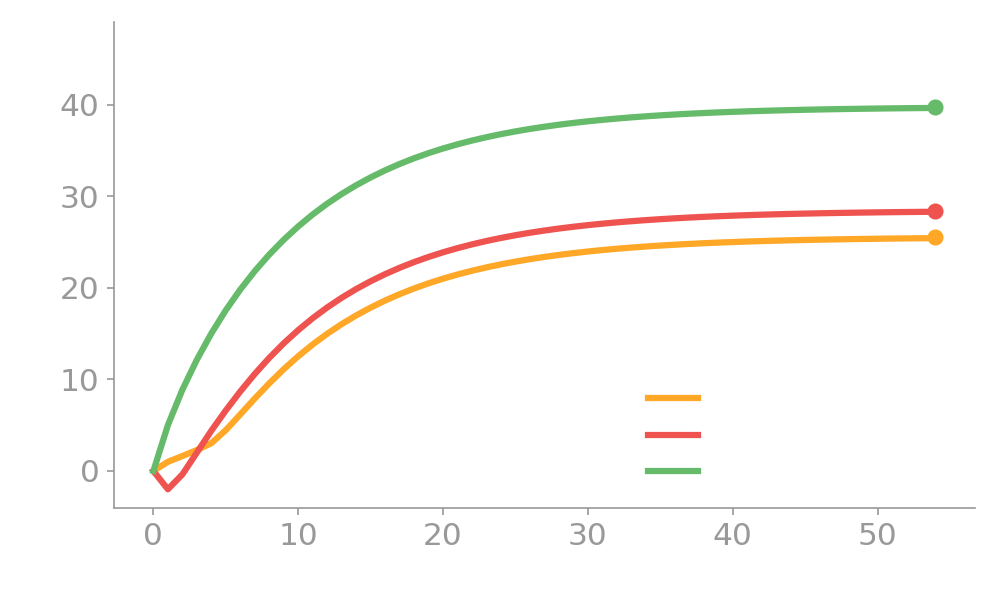

optimal policy: ['Invest', 'Invest', 'Invest']$\gamma = 0.9$ では、最適方策はすべての状態で投資することだ——ジャンク沼でさえ、そこでは投資するとは $-2$ の谷へ真っすぐ歩いて入ることを意味するのに。価値がその賭けを読み解けるものにする:$v^*(\text{Junk}) = 25.6$ は、Chibanyが永遠にふけることで稼ぐであろう $+1$ ずつよりはるかに多い。モデルを知っているので、価値反復法は $+5$ までの全てを見通し、谷は値打ちがあると判断する。

方策が考えを変える様子を見る価値がある。序盤のスイープは数歩先しか見ないので、ジャンクはまだふけるの安全な $+1$ を好む;健康から十分な価値がバックアップされて初めて、ジャンクは投資するへ反転する:

| |

出力:

sweep V(Junk) V(Trying) V(Healthy) Junk's best action

1 1.00 -2.00 5.00 Indulge

2 1.63 -0.38 8.87 Indulge

3 2.29 2.00 12.15 Indulge

4 3.03 4.39 15.02 Indulge

5 4.46 6.61 17.56 Invest健康の $+5$ が、1スイープあたり1回のバックアップで、表を左へ進軍する様子を見よう——これこそが「価値を一歩さらにバックアップする」が意味することを、具体的にしたものだ。それは頑張り中を $-2$(スイープ1)から $+2.00$(スイープ3)へと押し上げる;そしてその上昇した価値がジャンクに到達して初めて、谷がついに元を取り、スイープ5でジャンクは投資するにコミットする。価値はさらに数百スイープのあいだ上り続け、$[25.6, 28.4, 39.8]$ で落ち着く:

下で自分で価値反復法をステップ実行してみよう——一度に1スイープずつ進め、価値バーが埋まり、方策の矢印が落ち着くのを見よう:

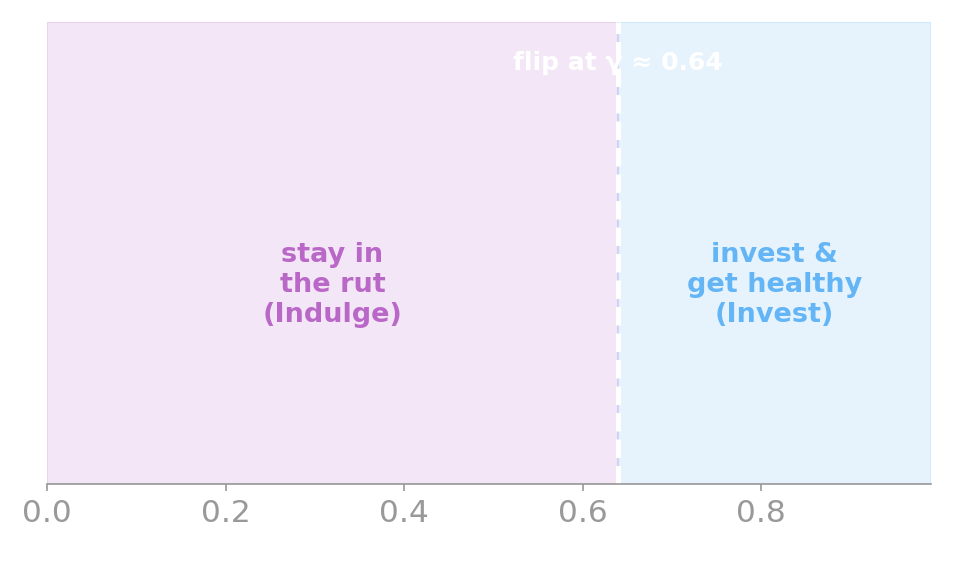

どれだけ先まで?割引率

上記のすべては $\gamma = 0.9$ を使った——遠視的なChibanyだ。しかし頑張り中の谷のドラマ全体は忍耐についてのものだ:$-2$ は、後にやってくる $+5$ を価値あるものと見なす場合にのみ元が取れる。では $\gamma$ を下げていくと——Chibanyが未来をどんどん気にしなくなると——何が起こるのか?

| |

出力:

Junk's action flips Indulge -> Invest at gamma ~ 0.64

gamma = 0.5: Junk -> Indulge

gamma = 0.6: Junk -> Indulge

gamma = 0.64: Junk -> Invest

gamma = 0.7: Junk -> Invest

gamma = 0.9: Junk -> Invest$\gamma \approx 0.64$ に鋭い閾値がある。それより下では、Chibanyは性急すぎる——割引された $+5$ は今日の $-2$ に値しないので、彼は沼に留まりふける。それより上では、未来が十分な価値を持つので、彼は谷に立ち向かい投資する。同じMDP、同じ報酬——彼がどれだけ先まで見通すかだけが——彼が抜け出すかどうかを決める:

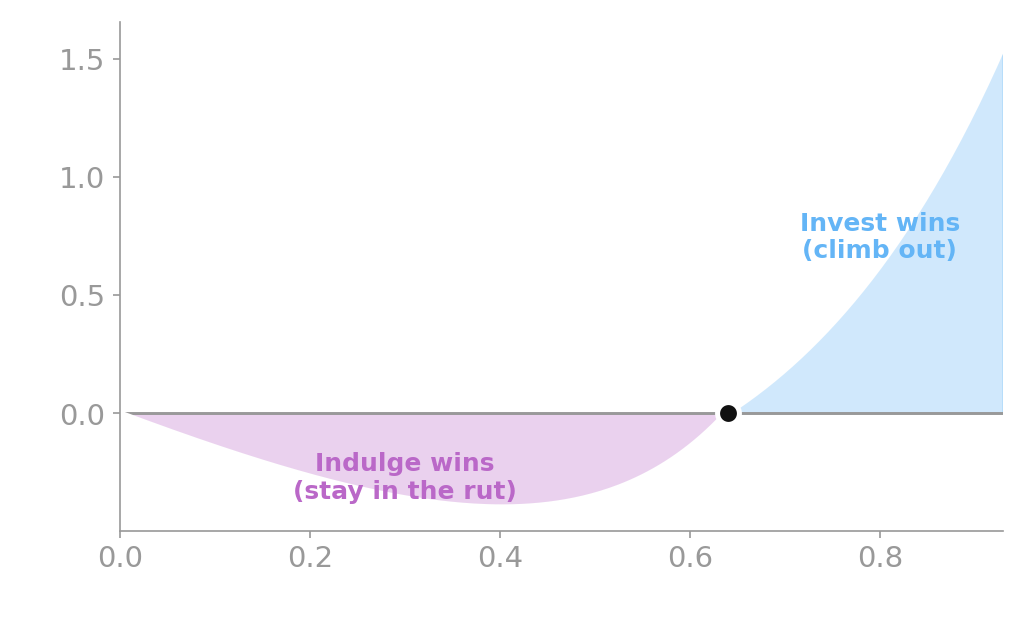

ステッププロットは方策が反転することは示すが、なぜそこでかは示さない。その仕組みは、ジャンクにおける2つの行動価値の競争だ——まさに先ほど定義した $q^*(\text{Junk}, a)$ である。ふけるに対する投資するの優位性、$q^*(\text{Junk}, \text{Invest}) - q^*(\text{Junk}, \text{Indulge})$ を $\gamma$ に対してプロットしよう:それは性急なエージェントには負(ふけるの方が価値がある)で、まさに $\gamma \approx 0.64$ でゼロを横切って正(投資するの方が価値がある)になる。反転とは、その横切りなのだ。

(上の価値反復法ウィジェットには $\gamma$ スライダーがある——$0.64$ をまたいでドラッグし、ジャンクの方策の矢印が反転するのを見よう。)これが割引の収穫だ:エージェントがどれだけ忍耐強いかを符号化する1つの数 $\gamma$ が、ジャンク沼で立ち往生する人生と、そこから抜け出す人生との違いになりうるのだ。

モデルを知っている → シミュレートする

価値反復法は、遷移確率を読むことで $v^*$ を厳密に計算した。しかし私たちは遷移を生成モデルとして持っている——だからベルマンの代数を一切必要としない、状態の価値を求める2つ目の方法がある:シミュレートすることだ。軌道をロールアウトするとは、ありうる未来の1つを前向きに再生することだ:ある状態から始め、方策に従って行動を選び、モデルから次の状態をサンプリングし、繰り返す——通過する各状態の報酬を集めながら。(「ロールアウト」とは、単にこの前向きシミュレーションを指すRLの用語だ;それ以上のものではない。)ある価値を推定するには、$s$ から多数の軌道をロールアウトし、それぞれの割引報酬を合計し、平均を取る。手法については何も変わっていない——これは第16章のモンテカルロ推定量とまさに同じだ。あそこではサンプル $X$ を引いて $f(X)$ を平均することで期待値 $\mathbb{E}_P[f(X)]$ を推定した;ここでは、ランダムなサンプル $X$ が軌道まるごとであり、関数 $f$ がその割引リターン $G$ だ。価値とは単に期待リターンであるのだから、それを推定することは以前と同じ「サンプリングして平均する」だ:

$$v_\pi(s) = \mathbb{E}_\pi[\,G_t \mid s_t = s\,] \approx \frac{1}{N} \sum_{i=1}^{N} G^{(i)}, \qquad G^{(i)} = \sum_{k} \gamma^k R(s^{(i)}_k).$$各軌道は transition.simulate 呼び出しの連鎖だ——同じ @gen モデルを、今度は読むのではなくサンプリングする。Chibany MDPには終端状態がないので、リターンは原理的には無限の割引和だ;しかし $\gamma^{80} \approx 0.0002$ なので、各ロールアウトを $80$ ステップの horizon で打ち切っても、無視できる裾を落とすだけだ。(ステップ $0$ の報酬は割引されない——disc は $1$ から始まる——そして各ステップでさらに $\gamma$ の因子が掛けられる。)

| |

出力:

Monte-Carlo V(Junk) = 25.7 vs exact V*(Junk) = 25.6Chibanyのありうる未来を五千通りシミュレートし、その割引リターンを平均すると $25.7$ になる——厳密な $25.6$ とほんのわずかの差だ。

再利用されたアドレスはいつ問題になるのか?サンプリング対推論

すべてのステップが同じアドレス "s_next" に書き込む——長い連鎖は衝突しないのか?ここでは、しない。なぜなら私たちは前向きにサンプリングしているだけだからだ:各ステップは transition.simulate を独立に呼び出し、その戻り値(.get_retval())だけを保持し、トレースを捨てる。トレースが1つに繋ぎ合わされることは決してないので、再利用されたアドレスは見えない——そしてこれは任意の長さの連鎖で機能する。欲しいものがありうる未来(ロールアウト、モンテカルロ価値)だけのとき、これが最も単純で最も速いパターンだ;既定でこれに手を伸ばそう。

アドレスが問題になり始めるのは、連鎖に対して推論を行うとき——変数を名前で参照できる1つのトレースが必要なときだ。Chibanyが3日目に頑張り中だったことを観測し、残りの軌道についての事後分布が欲しいとしよう。「3日目の状態」を固定するには、その特定の確率変数を指し示さなければならないので、それは独自のアドレスを必要とする——s_2、s_4、その他と区別される s_3 だ。それら全てに "s_next" を再利用すると、GenJAXはモデルを構築することすらできない:AddressReuse を投げる。

任意の長さのアドレス付き連鎖には、正しいツールはGenJAXの Scan コンビネータだ——アドレスをあなたの代わりにインデックスし、ループを巻いたままに保つ lax.scan の @gen 版だ。@ f"s_{t}" 付きのPythonの for t in range(n) も別々のアドレスを与えるが、それは小さな静的な n に対してだけだ:それは連鎖全体を計算グラフへと展開する(大きな n ではコンパイルが遅く、不格好だ)し、動的な n はトレースすらできない。だから経験則はこうだ:サンプリングする → lax.scan + simulate;推論をする → Scan コンビネータ。

ロールアウトが積み重なり、移動平均が $v^*$ に収束していく様子を見よう:

これがオチだ:*ダイナミクスを知っているなら、座って最適方策をシミュレートできる——学習は不要だ。*計画立案とは、既知の世界では、ただのシミュレーションだ。それがこの先に続くすべてへの架け橋となる。

なぜこれが2026年でもなお重要なのか

「モデルをシミュレートして方策を評価する」はおもちゃの考えではない——それは最強の現代エージェントの内部にあるエンジンだ。AlphaZero(Silver et al., 2018)とMuZero(Schrittwieser et al., 2020)は、ゲームの(学習された)モデルを通じて何百万回ものロールアウトをシミュレートすることで計画を立てる;Dreamer(Hafner et al., 2020)のようなモデルベースRLエージェントは世界モデルを学習し、それから自分を改善するためにその中で軌道を想像する。上の transition.simulate ループは、同じ動きの3状態の戯画だ。私たちは第22章で、それに再び——名前付きで、シミュレーションベースRLとして——出会う。

今できるようになったこと

あなたはマルコフ決定過程をその5つの構成要素から組み立てられる——状態 $S$、行動 $A$、遷移 $T(s' \mid s, a)$、報酬 $R$、割引 $\gamma$ ——行動を遷移行列の選択として、そして方策 $\pi$ を状態から行動への規則として理解しながら。遷移をGenJAXの @gen 生成モデルとして書ける。既知のMDPを価値反復法で厳密に解いて(ベルマンバックアップをその不動点まで反復して)、最適価値 $v^*$ と方策 $\pi^*$ を得られる。そして割引 $\gamma$ がどのようにエージェントのホライズンを定めるかを理解しており——その方策が反転する閾値を見つけられる。さらに、生成モデルを通じてロールアウトをシミュレートすることで、代数を一切使わずに、モンテカルロ流に価値を推定できる。

次に、第22章は、本章が仮定した唯一のもの——モデル——を取り除く。$T$ と $R$ を知らないとき、ベルマンバックアップを実行することはできない——経験だけから行動することを学習しなければならないのだ。

演習

自分で試してみよう

- 谷をもっと深くする。 $R(\text{Trying})$ を $-2$ から $-6$ に変え、$\gamma = 0.9$ で価値反復法を再実行する。ジャンクはまだ投資するを選ぶか?それから再び $\gamma$ をスイープする——反転の閾値はどれだけ動くか?

- より怠惰な割引。 $\gamma = 0.5$ に設定して価値反復法を実行する。各状態で最適方策を読み取り、谷の観点から、なぜジャンクは今やふけるを好むのに健康はまだ投資するのかを説明せよ。

- 悪い方策を評価する。

mc_valueを使って、ジャンクからの常にふける方策(policy = jnp.array([0, 0, 0]))の価値を推定する。それは $1/(1-\gamma) = 10$ ——$+1$ の状態に永遠に座っている価値——であるべきだと推測するかもしれないが、シミュレーションはそれより低く(約 $6.7$)出る。なぜか?(ヒント:ふけるの下でさえ、ジャンクは留まらない——頑張り中の $-2$ へと漏れ出していく。)両方を最適な $v^*(\text{Junk}) = 25.6$ と比較せよ。

これらすべてをインタラクティブに通しで扱う付属ノートブックがある:

📓 Colab で開く: 21_markov_decision_processes.ipynb

参考文献

- Hafner, D., Lillicrap, T., Ba, J., & Norouzi, M. (2020). Dream to control: Learning behaviors by latent imagination. International Conference on Learning Representations (ICLR). https://arxiv.org/abs/1912.01603

- Schrittwieser, J., Antonoglou, I., Hubert, T., et al. (2020). Mastering Atari, Go, chess and shogi by planning with a learned model. Nature, 588(7839), 604–609. https://doi.org/10.1038/s41586-020-03051-4

- Silver, D., Hubert, T., Schrittwieser, J., et al. (2018). A general reinforcement learning algorithm that masters chess, shogi, and Go through self-play. Science, 362(6419), 1140–1144. https://doi.org/10.1126/science.aar6404

Special thanks to JPPCA for their generous support of this tutorial series.